Los gobiernos de los Estados Unidos de América (EE. UU.) Y China finalmente acordaron la primera fase de su tan esperado acuerdo comercial a mediados de diciembre de 2019. Este fue un paso significativo para las dos naciones que, por algún tiempo, han estado trabadas en una guerra comercial. Debido a que China y los Estados Unidos son las dos economías más grandes del mundo, cualquier disputa comercial entre ellos tiene implicaciones significativas para el resto del mundo. El nuevo acuerdo limitado incluyó un compromiso por parte del gobierno de EE. UU. De cancelar todos los aranceles de importación que se anticipaban a fin de mes. Además, Estados Unidos redujo algunos de los aranceles que ya había establecido. Por su parte, el gobierno chino acordó comprar US $ 50 mil millones en importaciones agrícolas de los EE. UU., Así como reforzar los sistemas de propiedad intelectual.

Cancelación de aranceles de importación

Muchas empresas que actualmente están involucradas en el envío y el transporte se sintieron aliviadas por la noticia de que los aranceles de importación estaban siendo reducidos. Esta fue una buena noticia después de que la guerra comercial haya afectado significativamente los volúmenes y la viabilidad de las dos industrias. Al mismo tiempo, algunos emitían un tono de precaución, dado que muchas de las cuestiones pendientes en la disputa comercial aún no se habían negociado por completo. Es por eso que no está del todo claro que después de este acuerdo, las cosas volverán totalmente a la normalidad.

Historia de los cambios

Estos cambios marcan un punto de inflexión en una disputa comercial que ha preocupado a analistas geopolíticos y naciones durante la mayor parte de los últimos dos años. El 8 de marzo de 2018, el presidente de los Estados Unidos, Donald Trump, anunció la implementación de aranceles de importación del 25% para el acero y del 10% para el aluminio, excepto las importaciones de México y Canadá. Diez días después, 45 asociaciones comerciales de los Estados Unidos instaron al president a moderarse advirtiendo que una guerra comercial podría dañar la economía de los Estados Unidos. El 1 de abril, China aumentó los aranceles al 25% en 128 productos de EE. UU. Tres días después, Trump propuso aranceles del 25% sobre 1300 productos que representan importaciones por valor de $ 50 mil millones. Un día después, China anunció un arancel adicional del 25% sobre 106 productos estadounidenses por un valor de $ 50 mil millones. La notificación de una disputa se envió a la Organización Mundial del Comercio el 5 de abril, lo que provocó un requisito de resolución en 60 días. Durante esa fase, Trump consideró aranceles adicionales por valor de $ 100 mil millones a menos que China mejorara sus protecciones de propiedad intelectual.

Todos estos cambios ponen en marcha fuerzas que probablemente no se puedan detener tan fácilmente en un corto plazo, incluso si hay un acuerdo comercial parcial y signos de mejores negociaciones en el futuro. Ciertamente, los jugadores dentro de la industria continuarán lidiando con las consecuencias de esta disputa comercial en los próximos años. Un ejemplo de ello es cómo los Propietarios Beneficiarios de Carga (BCO) han recibido otra lección sobre los peligros de la especialización excesiva y la falta de diversificación en su cadena de suministro. La disputa entre China y Estados Unidos es un signo claro de que los tiempos han cambiado y da lugar a más cambios quefinalmente alterarán la naturaleza de las industrias de transporte y envío internacional. La historia de esta industria ya nos ha dado una idea de lo que podría suceder si las trayectorias continúan como están en este momento.

Puertos de la costa oeste de EE. UU. 2002

Uno de los primeros ejemplos de cambios en la industria comenzó en 2002 cuando los puertos de la costa oeste de EE. UU. Sufrieron un bloqueo prolongado. La disputa esta vez emanaba de discusiones sobre un nuevo contrato que debía entrar en juego con respecto a la Unión Internacional de Almacenes y Longshore o ILWU. En cuestión de semanas, las operaciones se habían ralentizado y los clientes se quejaban de grandes retrasos, lo que llevó a un acuerdo hacia finales de julio de 2002 y la ratificación tuvo lugar el mes siguiente. Seis años de relativa paz dieron paso a la resolución de este conflicto.

Mientras tanto, los puertos y las importaciones estaban cambiando con importaciones nuevas y complejas que gravaban la infraestructura y los sistemas existentes. Lo “normal” había cambiado, y eso cambiaría la forma en que operaba la industria.

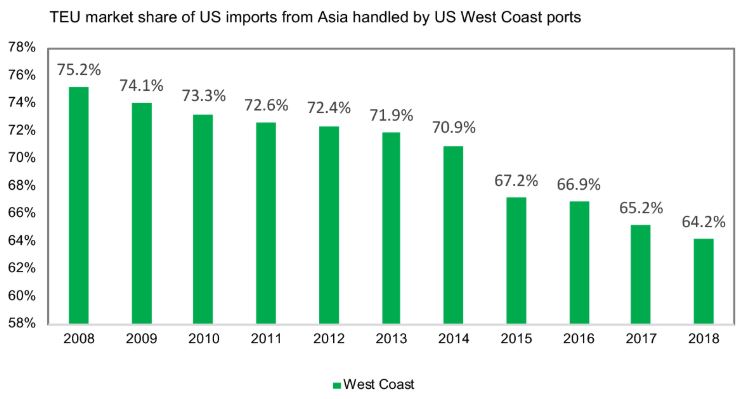

Caídas de cuota de mercado 2008

Cuando el contrato debía renovarse en 2008, existía la preocupación de que los problemas experimentados en 2002 se repitieran. Parecía que ese sería el caso cuando una huelga con motivo de la Guerra de Irak detuvo las operaciones en los puertos de la costa oeste en mayo de 2008. A pesar de que el antiguo contrato había expirado formalmente el 1 de julio de 2008, el sindicato continuó con sus negociaciones y los flujos de carga no sufrieron graves interrupciones.

Quizás esta capacidad de manejar una situación potencialmente complicada fue una consecuencia de que los BCO indicaran que estaban listos para seguir adelante. Otros consideraron que la industria tenía que tener alternativas a los acuerdos existentes. Cualquier importador prudente trataría de diversificar sus estrategias de enrutamiento portuario para prevenir este tipo de situaciones y no ser sorprendido.

Durante esos tiempos, la cuota de mercado de TEU disminuyó para Long Beach y Los Ángeles, así como para toda la costa oeste de los EE. UU. Durante la primera parte de 2008. El análisis ha demostrado que el terreno perdido nunca se recuperó y es poco probable que mejore. Actualmente, ha habido una caída constante en la proporción de importaciones de contenedores que maneja la costa oeste de los EE. UU. En consecuencia, los BCO se alejaron de la dependencia de la costa oeste. En cambio, adoptaron estrategias de importación de cuatro y cinco puntos. Las estrategias incluyeron la creación de instalaciones y conexiones interiores, que luego se ajustaron para dar servicio a las industrias.

Fuente: IHS Markit

BCO en peligro en 2020

A principios de 2020, los BCO una vez más tienen que lidiar con los cambios en su industria y un duro recordatorio sobre el peligro que representa una política de diversificación deficiente. Esta vez, se trata de un exceso de dependencia de China para ciertos productos de abastecimiento. Algunas empresas han respondido a este problema cambiando a otros lugares como India, México y el sudeste asiático. Sin embargo, es esencial tener en cuenta que todas estas alternativas tienen un costo. Algunos de los problemas que pueden surgir incluyen inestabilidad política, infraestructura deficiente, baja capacidad y una fuerza laboral no calificada. Es probable que tome inlcuso años resolver estos problemas adecuadamente.

La creación de estrategias de importación en cinco puntos seguirá siendo una de las acciones preventivas y receptivas más esenciales que una empresa puede tomar. Ahora es innegable que la industria de envío y transporte ha cambiado para siempre. Los BCO ya no pueden colocar todas sus fichas en un estado que tenga políticas proteccionistas. Se requiere un modelo a largo plazo más sostenible.

Enconclusión

Importar productos a China ya no es tan sencillo como lo era antes. En cambio, deben tomarse decisiones complicadas que equilibren los riesgos involucrados. Actualmente, no se espera que los TEU de importación superen las ganancias internas del PIB, independientemente del sector económico que se esté considerando. Eso significa que el comercio es mucho más complejo y fragmentado. Una de las opciones que los cargadores pueden considerar importar de sitios alternativos o incluso de buscar alternativas domésticas para mitigar el impacto de importar desde China.